Certamente quello che stiamo vivendo non è un periodo felice per quanto riguarda la situazione economica. Per questo, chi ha la possibilità preferisce investire nel mattone, anche aprendo un mutuo.

Nei primi mesi del 2018, nonostante i prezzi che faticano a rialzarsi, il mercato immobiliare è cresciuto a ritmo costante, senza arrestarsi. Infatti i dati rilevati dall’Osservatorio dell’Agenzia delle Entrate mettono in evidenza che, nel secondo trimestre, c’è stato un rialzo del +4,3% rispetto allo stesso periodo del 2017.

Tutti questi dati si possono tradurre in cifre: 153.693 case vendute tra aprile e giugno del 2018. Con questi ritmi, sarà facile superare la cifra di 500.000 case vendute entro la fine dell’anno.

Andamento del mercato immobiliare nelle principali città italiane

Genova e Firenze hanno registrato un aumento del 4,7%, seguite da Milano e Palermo con un +4,4%. Torino si piazza poco al di sotto con un aumento del 4%. La capitale italiana è l’unica a dare dati negativi. Mostra infatti un calo dello 0,8%.

Per quanto riguarda le metrature non ci sono vie di mezzo: le più vendute sono o inferiori ai 50mq o superiori ai 145 mq.

La città italiana più cara in fatto di prezzo al metro quadro è Savona con ben 3.386 euro. La più economica è Biella con solo 638 euro al metro quadro.

Nel seguente grafico viene presentata la variazione % dei prezzi dal 2005 al 2017:

Andamento dei prezzi immobiliari

Il Rapporto dell’Agenzia delle Entrate mostra anche i dati Eurosat (sull’andamento dei valori nominali delle case). Considerando il primo trimestre, se ne deduce che, mentre nella zona euro i valori sono più alti del 4,5%, in Italia assistiamo a un calo dello 0,4%.

Anche Nomisma (società che realizza attività di ricerca e consulenza economica a livello nazionale e internazionale) fa sapere che, in considerazione dei primi mesi del 2018, c’è un recupero ma molto lento che rasenta lo zero. Ciò nonostante, il trend è nettamente migliore di quello del 2016 e del 2017.

Ma questo lento aumento dei prezzi come si spiega? È facile rispondere se si considera che in Italia la crescita del Prodotto Interno Lordo e quella del tasso di occupazione è rimasta indietro rispetto alle altre situazioni europee. Con questo stato di cose è normale che il potere di acquisto dei cittadini sia parecchio basso.

Andamento dei mutui

Tutto ciò che è stato detto sopra ha i suoi risvolti positivi perché, queste condizioni, si traducono in vantaggi per chi decide di acquistare un immobile, specialmente per quanto riguarda i tassi di interesse.

Al momento il tasso di interesse medio fisso è dell’1,80%, mentre quello variabile è dello 0,79%.

Per quanto riguarda i tassi variabili, l’Euribor (tasso di riferimento) continuerà a scendere per tutto il 2018 ma, nel 2019, dopo vari anni di discesa costante, ricomincerà a salire fino allo 0,50%. Questo farà salire anche la quota del tasso fisso Irs, anche se possiamo dire che già da tempo st salendo seppure lentamente.

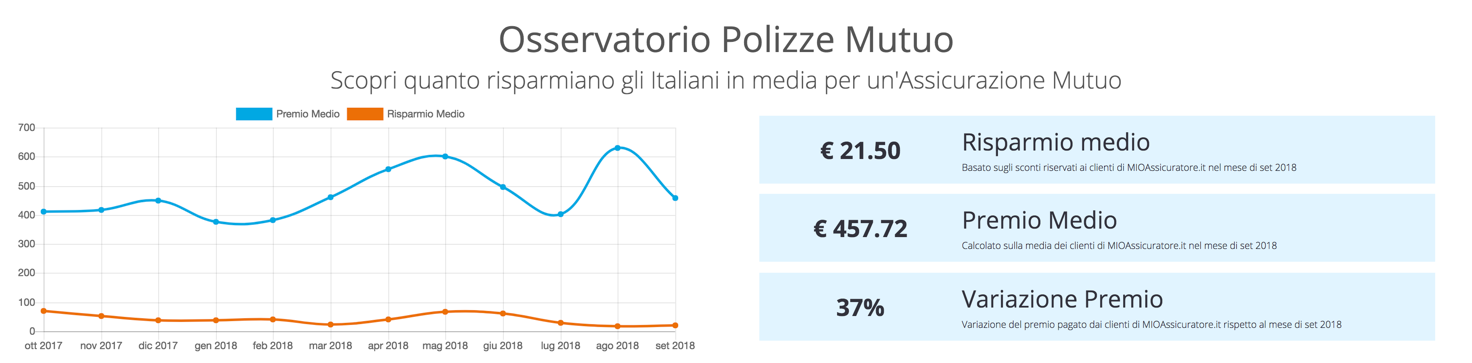

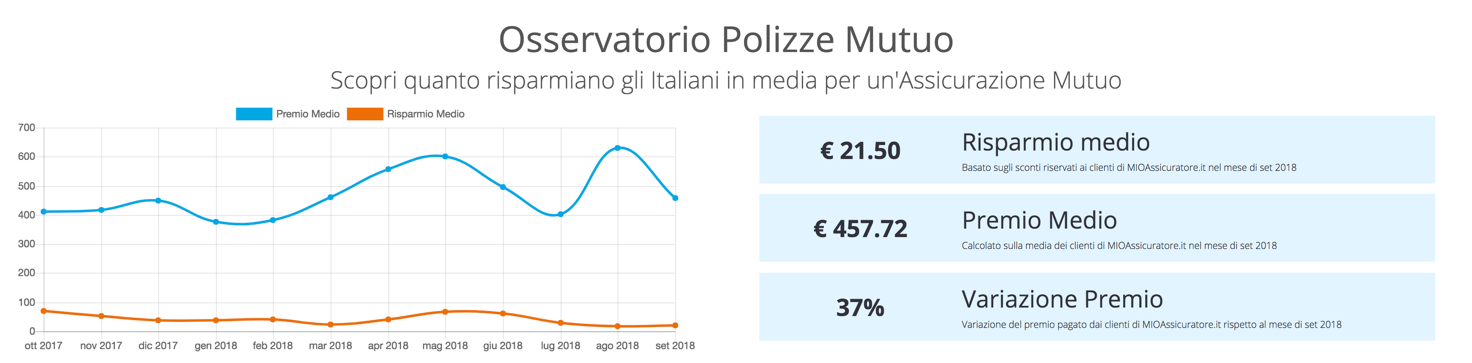

In considerazione di questi dati, molti istituti che erogano credito hanno rivisto i propri tassi di interesse aumentandoli fino allo 0,25%. Ricordiamo l’importanza di stipulare una polizza assicurativa sul mutuo che protegge sia l’acquirente della casa nel caso in cui l’immobile venga danneggiato, sia la banca nel caso in cui lui non sia più nelle condizioni di poter assolvere all’impegno economico. Non a caso la polizza mutuo è un prodotto fortemente consigliato dagli istituti bancari ai clienti che chiedono un finanziamento per l’acquisto di una casa.

Di seguito un grafico con gli andamenti dei risparmi e dei premi medi sulla polizza assicurativa mutuo:

Fonte: MIOAssicuratore

Cosa aspettarsi per il prossimo futuro

Secondo il Bollettino economico della Banca d’Italia, i tassi sui prestiti sono diminuiti ma, nonostante questo, si prevede un’inversione di rotta sul finire del 2019. Tutto questo deriva dall’analisi dell’indice Eonia (tasso di interesse interbancario “overnight”) che dovrebbe salire fino allo 0,1% entro il 2020.

Gli istituti di credito come reagiranno? C’è da aspettarsi che via sia un innalzamento degli spread sui finanziamenti e, in particolare, sui mutui.

Certo, ci sarà un po’ da aspettare prima che si arrivi a un tasso del 5%.

Mutui: è meglio il tasso fisso o quello variabile?

Sicuramente per un mutuo di breve durata il tasso fisso è il più conveniente poiché genera delle rate di importo inferiore.

Però, considerando che si prevede ancora una discesa dei tassi variabili, questa opzione può risultare accattivante, anche perché, come già detto, verso la fine del 2019 la sua quota prevista sarà dello 0,50%. Prima che raggiunga dei valori poco abbordabili ci sarà da attendere qualche anno, abbastanza da aver pagato buona parte del mutuo, specie in considerazione del fatto che per i primi anni le rate riguardano gli interessi applicati dagli istituti di credito.riferimento) continuerà a scendere per tutto il 2018 ma, nel 2019, dopo vari anni di discesa costante, ricomincerà a salire fino allo 0,50%. Questo farà salire anche la quota del tasso fisso Irs, anche se possiamo dire che già da tempo sta salendo seppure lentamente.